Introduzione

La gestione del portafoglio bancario è un elemento centrale della finanza d’impresa. Comprendere a fondo le relazioni con gli istituti di credito e individuare le banche più in linea con le esigenze aziendali consente di rafforzare la stabilità finanziaria, ridurre i costi e migliorare la pianificazione economica.

Molte imprese instaurano rapporti con più banche in modo disordinato, senza una strategia definita. Questo approccio può generare inefficienze, duplicazioni di costi e scarsa trasparenza nella gestione delle linee di credito. L’obiettivo di un approccio strutturato è invece quello di trasformare le relazioni bancarie in un vantaggio competitivo duraturo.

1. Valutare il proprio portafoglio bancario

Per una gestione consapevole, è necessario analizzare la situazione attuale. Ogni impresa dovrebbe predisporre una scheda che raccolga informazioni su:

- Affidamenti concessi

- Utilizzi medi

- Tassi applicati

- Garanzie prestate

- Servizi utilizzati

Questa analisi consente di verificare l’equilibrio del portafoglio, individuando eventuali banche con un ruolo eccessivamente dominante o, al contrario, rapporti poco utilizzati e costosi.

Un portafoglio equilibrato garantisce diversificazione e solidità: nessun istituto dovrebbe rappresentare un rischio sistemico, ma tutti dovrebbero contribuire in modo coerente alle diverse esigenze finanziarie dell’impresa.

2. identificare le banche più adatte

Le banche non sono tutte uguali. Alcune si concentrano sul credito commerciale e sul capitale circolante, altre sui finanziamenti per investimenti, altre ancora sulla finanza agevolata.

Scegliere l’istituto giusto significa riconoscere quali banche presentano maggiore affinità con il settore, dimensione e strategia di sviluppo dell’impresa.

Tra i criteri da valutare: la rapidità di risposta, l’esperienza nel comparto, la chiarezza delle condizioni e la disponibilità a instaurare relazioni durature.

3. Analizzare la coerenza tra banca e impresa

Gli istituti di credito valutano le aziende in base a parametri quantitativi (bilanci, Centrale Rischi, rating) e fattori qualitativi (governance, trasparenza, capacità di pianificazione).

Capire come si è percepiti dal sistema bancario è fondamentale per migliorare la propria reputazione finanziaria e la capacità di accesso al credito.

Utilizzare strumenti di monitoraggio come l’analisi della Centrale Rischi o indicatori di equilibrio patrimoniale permette di anticipare eventuali criticità e intervenire in modo tempestivo.

4. Ottimizzare tempi e risorse

Un errore comune è disperdere tempo e risorse in richieste di credito non mirate. Una gestione efficace delle relazioni bancarie prevede di rivolgersi solo agli istituti più compatibili con il profilo dell’impresa, predisponendo un dossier sintetico e aggiornato con dati economici, piani di sviluppo e prospettive di sostenibilità finanziaria.

Questo approccio consente di ridurre i tempi di istruttoria, migliorare la comunicazione e aumentare le probabilità di ottenere condizioni favorevoli.

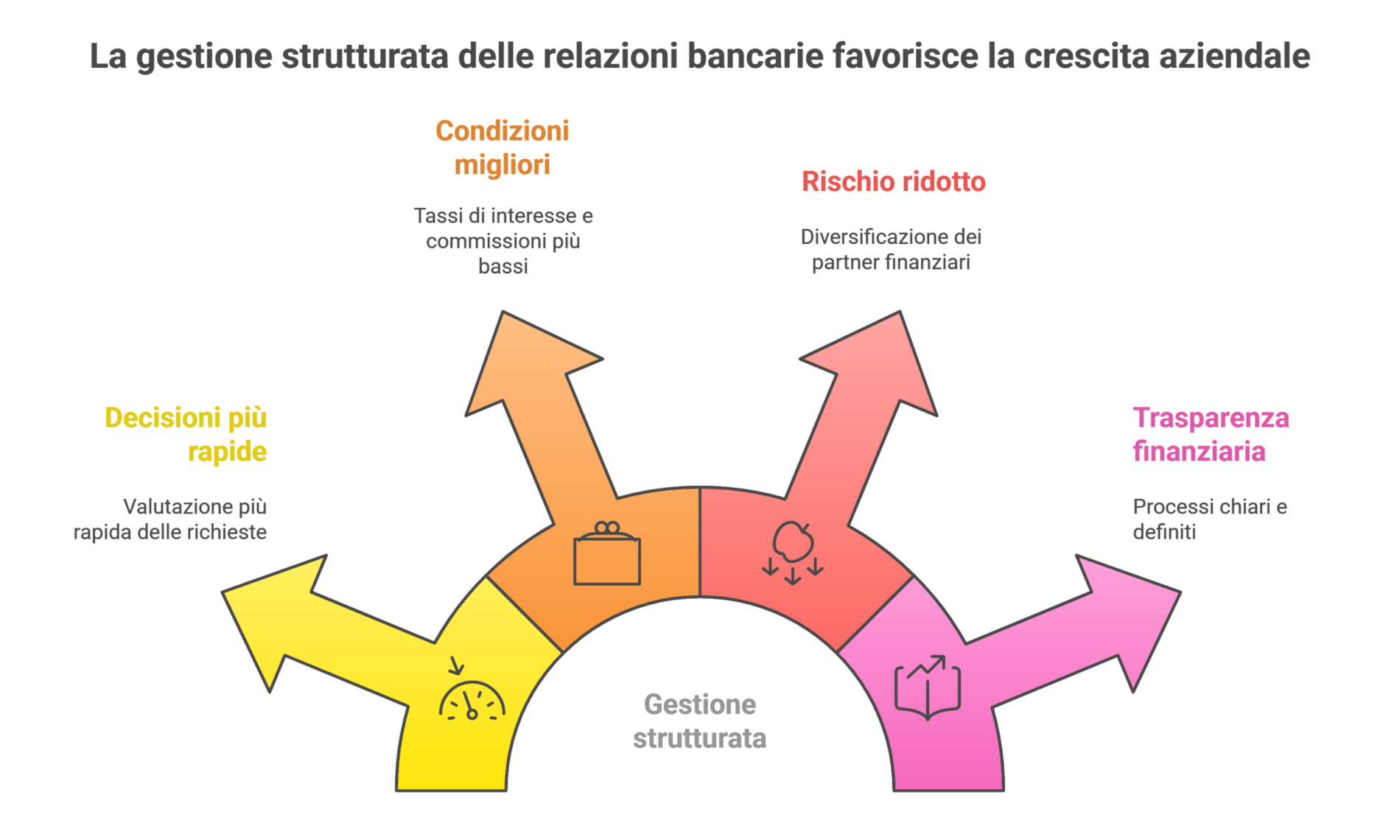

5. I benefici di una gestione strutturata

Applicare un metodo organizzato nella gestione delle relazioni bancarie porta vantaggi concreti e misurabili:

- Decisioni più rapide da parte delle banche;

- Condizioni economiche più vantaggiose grazie a una reputazione solida;

- Riduzione del rischio di concentrazione su un solo istituto;

- Maggiore trasparenza e controllo finanziario.

Una relazione bancaria ben gestita diventa un investimento strategico: rafforza la credibilità dell’impresa e favorisce una crescita sostenibile e consapevole.

Guida pratica – Cinque azioni per migliorare la gestione bancaria

- Analizza la situazione attuale: redigi una scheda con affidamenti, tassi, garanzie e utilizzi effettivi.

- Monitora gli indicatori chiave: verifica Centrale Rischi, flussi di cassa e rating aziendale.

- Diversifica i rapporti: evita la dipendenza da un solo istituto e bilancia il portafoglio.

- Confronta le condizioni economiche: analizza spread, commissioni e costi accessori.

- Mantieni un dialogo costante: aggiorna le banche sui progetti aziendali e coltiva fiducia reciproca.

Conclusione

La scelta della banca è parte integrante della strategia d’impresa. Non basta ottenere credito: serve costruire nel tempo un sistema bancario solido, equilibrato e sostenibile, capace di sostenere la crescita e condividere gli obiettivi aziendali.

Una gestione consapevole del portafoglio bancario migliora la reputazione finanziaria, ottimizza le condizioni di credito e garantisce continuità operativa anche nei momenti di incertezza economica.

Imprese condotte nella direzione giusta.