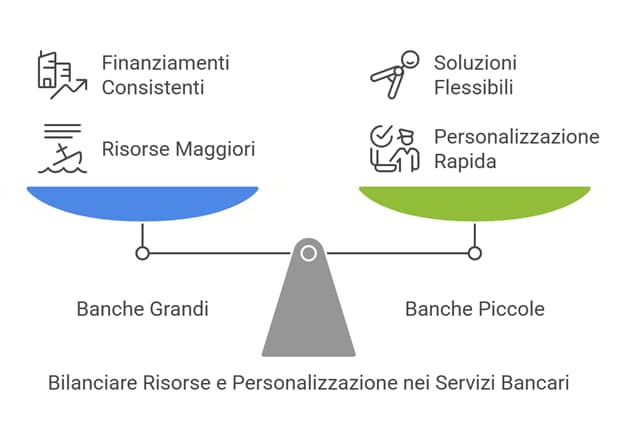

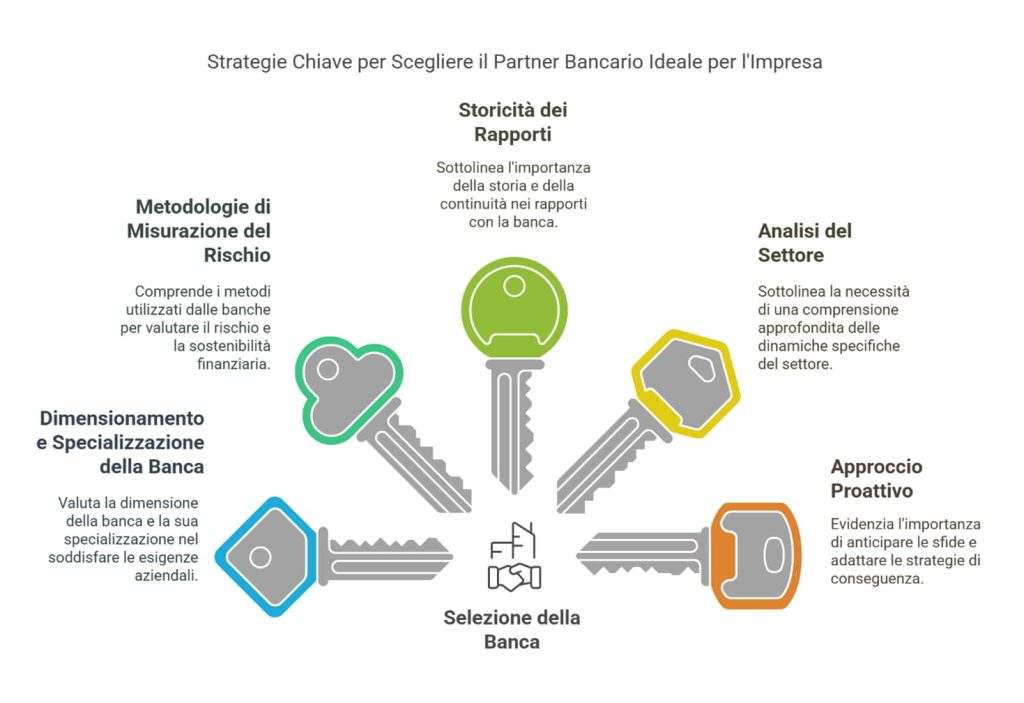

Strategie per selezionare la banca adatta alle esigenze aziendali

In un contesto economico sempre più dinamico, scegliere la banca giusta per la propria azienda è cruciale per influenzarne la crescita e lo sviluppo. Una banca non è solo un fornitore di denaro, ma un partner strategico che affianca l’impresa nelle fasi di crescita e nei momenti di difficoltà. Pertanto, selezionare l’istituto bancario adeguato significa considerare con attenzione vari fattori che influenzano la qualità del rapporto e la sostenibilità delle soluzioni offerte.